Comment les directions des ressources humaines peuvent-elles exploiter la signature électronique ?

Face aux transformations du monde du travail, les entreprises doivent accélérer leur transformation digitale notamment vis-à-vis de leurs collaborateurs.

Dans cet article, nous abordons l’usage de la signature électronique notamment dans le recrutement, la formation et durant toutes les étapes clés qui jalonnent la vie d’un collaborateur dans l’entreprise.

Quels sont les avantages de la signature électronique pour les directions des ressources humaines ?

La signature électronique offre de nombreux avantages aux directions des ressources humaines. Tout d’abord, elle permet d’accélérer et de simplifier les processus de gestion des documents. Grâce à la signature électronique, les contrats de travail, les accords de confidentialité et autres documents importants peuvent être signés en ligne, sans avoir besoin de les imprimer, de les scanner ou de les envoyer par courrier.

Cela permet de gagner un temps précieux et de réduire les coûts liés à la gestion des documents papier. En plus de la rapidité et de la simplicité, la signature électronique garantit également la sécurité des documents. Les solutions avancées de signature électronique utilisent des technologies de cryptographie et d’authentification robustes, ce qui rend les signatures électroniques difficilement falsifiables. Ainsi, les directions des ressources humaines peuvent avoir l’assurance que les documents signés électroniquement sont authentiques et intègres. Un autre avantage majeur de la signature électronique est la traçabilité des signatures.

Les solutions de signature électronique enregistrent toutes les étapes du processus de signature, de la création du document à la validation de la signature. Cela permet de suivre facilement l’avancement des signatures et de s’assurer que tous les signataires nécessaires ont apposé leur signature. En résumé, la signature électronique offre aux directions des ressources humaines des avantages indéniables : rapidité, simplicité, sécurité et traçabilité. Elles se déchargent de ces différentes tâches administratives souvent fastidieuses pour se concentrer sur les fondements mêmes de leur métier : la valorisation de l’humain.

En adoptant la signature électronique, les directions des ressources humaines peuvent optimiser leurs processus de gestion des documents et améliorer leur efficacité opérationnelle.

Comment exploiter la signature électronique dans les ressources humaines ?

La signature électronique offre de nombreuses possibilités d’exploitation dans le domaine des ressources humaines.

Lors de la phase de recrutement

Avec l’accélération des entretiens de recrutement en visio, la signature électronique est parfaitement légitime lors de cette première phase de la vie du futur collaborateur. Au-delà de simplifier le processus administratif en accomplissant les formalités associées avec une efficacité optimale, elle joue grandement sur l’image de l’employeur.

Elle peut être utilisée pour la signature de promesse d’embauche et des contrats de travail. Les candidats peuvent signer électroniquement leur contrat de travail, ce qui permet d’accélérer le processus d’embauche. Ensuite, la signature électronique peut être utilisée pour la gestion des accords de confidentialité. Cette démarche facilite leur suivi et permet de s’assurer que tous les employés ont bien pris connaissance et accepté les conditions de confidentialité.

Pour les agences d’intérim, la signature électronique ne fait plus partie des options au regard du volume du recrutement généré. Sur des profils de candidats très recherchés, elles doivent faire preuve de réactivité. Après l’annonce de l’embauche, les agences d’intérim peuvent envoyer le contrat de travail et faire signer en ligne instantanément. Les intérimaires peuvent donc démarrer leur mission chez les clients au plus vite.

Les futurs collaborateurs peuvent aussi signer depuis un smartphone ou une tablette : une façon pour les RH de s’assurer, par exemple, que tel document a bien été reçu et lu par un collaborateur en télétravail ou en déplacement à l’étranger.

Lors de la vie du collaborateur dans l’entreprise

La digitalisation des processus administratifs se retrouve dans tout le parcours du collaborateur dans l’entreprise.

La signature électronique peut être utilisée pour la validation des avenants aux contrats de travail. Lorsqu’un employé change de poste ou voit ses conditions de travail modifiées, un avenant au contrat de travail peut être nécessaire. La signature électronique permet de simplifier et d’accélérer ce processus en évitant les échanges de documents papier.

Pour les formations notamment en présentiel, les feuilles d’émergement peuvent être signées électroniquement.

Au départ du salarié

Volontaire ou imposé, anticipé ou imprévu, le départ d’un collaborateur vient toujours déstabiliser une équipe. Pour conserver la motivation de ses talents, il faut anticiper ces départs et faire en sorte qu’ils se déroulent pour le mieux.

Préparer l’offboarding d’un salarié est donc primordial. Le futur ex-salarié devra restituer le matériel auprès de son employeur, fermer tous ses accès aux outils digitaux utilisés par l’entreprise, etc. C’est aussi essentiel pour renforcer la marque employeur.

Le solde de tout compte et les autres documents obligatoires lors de la rupture du contrat de travail peuvent être adressés électroniquement notamment par le biais de la lettre recommandée électronique.

Le KYC pour les ressources humaines

Le terme KYC (Know Your Customer) se réfère généralement à une procédure utilisée dans le secteur financier pour vérifier l’identité des clients afin de prévenir le blanchiment d’argent, le financement du terrorisme et d’autres activités illégales. Cependant, dans le contexte des ressources humaines (RH), le KYC peut également être appliqué pour des raisons similaires, mais avec un accent sur la vérification des identités des employés.

Voici une procédure de KYC pour les RH :

- Collecte des informations initiales : lors de l’embauche d’un nouvel employé, collecter des informations complètes comme l’adresse, la date de naissance, le numéro de sécurité sociale, les références professionnelles, les diplômes, le casier judiciaire en demandant notamment des documents officiels, tels que la carte d’identité, le passeport, le permis de conduire, etc.

- Vérification des documents demandés : assurez-vous que les documents présentés sont valides et authentiques.

- Validation des informations : assurez-vous que toutes les informations fournies par le candidat sont cohérentes et correspondent aux documents présentés.

- Documentation et enregistrement : documenter toutes les étapes du processus de KYC, y compris les informations collectées, les vérifications effectuées et les résultats obtenus.

- Confidentialité et conformité : assurez-vous de respecter les normes de confidentialité des données et les lois locales sur la protection de la vie privée.

Il est essentiel d’adapter ces étapes en fonction des lois et réglementations locales, ainsi que des politiques spécifiques de l’entreprise. Le processus de KYC pour les RH contribue à garantir un environnement de travail sûr, à minimiser les risques et à assurer la conformité légale.

Sécurité et conservation des documents : les 2 piliers incontournables de la signature électronique

Les entreprises sont tenues de conserver les documents émis ou reçus dans le cadre de leur activité pendant une durée minimale. Cette durée varie en fonction de la nature des documents et des obligations légales. Les entreprises peuvent également conserver ces documents plus longtemps, sauf s’ils contiennent des données personnelles.

Ainsi les documents concernant les contrats de travail, salaires, primes, indemnités, soldes de tout compte, régimes de retraite doivent être conservés 5 ans. Pour archiver et conserver ces documents en toute sécurité, des solutions existent. Elles doivent notamment respecter un certain nombre de normes et réglementations comme la norme NF 461 pour l’archivage et NFZ42-020 pour le coffre-fort digital. En s’appuyant sur des solutions hébergées sur un cloud souverain certifié HDS et ISO 27001, vous disposez de toutes les garanties de sécurité pour protéger les données de vos collaborateurs.

Les étapes pour mettre en place la signature électronique dans les ressources humaines

La mise en place de la signature électronique dans les ressources humaines peut être réalisée en suivant quelques étapes clés :

1. Évaluation des besoins : Il est important de déterminer les besoins spécifiques de l’entreprise en matière de signature électronique dans les ressources humaines. Quels types de documents doivent être signés électroniquement ? Quel est le niveau de protection juridique voulu ? Quels processus doivent être améliorés ? Cette évaluation permettra de choisir la solution de signature électronique la plus adaptée.

2. Sélection de la solution : Une fois les besoins évalués, il convient de sélectionner la solution de signature électronique selon vos critères. Il est important de choisir une solution fiable, sécurisée et facile à utiliser.

3. Intégration de la solution : Une fois la solution sélectionnée, il faut procéder à son intégration dans les systèmes existants de l’entreprise. Il peut être nécessaire de collaborer avec les équipes informatiques pour assurer une intégration fluide et sans faille.

4. Formation des utilisateurs : Une fois la solution intégrée, il est essentiel de former les utilisateurs à son utilisation. Les employés et les responsables des ressources humaines doivent être familiarisés avec les fonctionnalités de la solution et les bonnes pratiques à suivre.

5. Lancement et suivi : Une fois la solution de signature électronique mise en place, il convient de lancer son utilisation et de suivre son adoption par les utilisateurs. Il est important de recueillir les retours d’expérience et d’ajuster si nécessaire les processus et les configurations.

Vous avez maintenant toutes les cartes en main pour accélérer la digitalisation de vos processus RH. Au-delà des bénéfices liés à votre métier c’est aussi un formidable levier pour renforcer votre marque employeur et enchanter l’expérience de vos collaborateurs.

Pour aller plus loin

Un délai est-il déterminé pour la signature du contrat de travail ?

La jurisprudence considère un délai de 2 jours (après le commencement de la mission) comme raisonnable. Ainsi, un nouvel embauché, présent dans l’entreprise et exerçant son travail depuis quelques heures et n’ayant pas encore signé son contrat de travail n’est pas dans une situation anormale, sanctionnable.

La Cour de Cassation (Pourvoi 07-41842 du 29 octobre 2008) a précisé que l’employeur devait disposer de 2 jours pleins (ouvrables) suivant la date du début du travail du salarié pour mettre en œuvre le contrat de travail.

Quelle est la valeur juridique de la signature électronique ?

Nous vous invitons à consulter notre dernier article sur le sujet qui lève le voile la valeur juridique de la signature électronique

Comment lutter efficacement contre la fraude ?

Les secteurs de la banque et de l’assurance sont les premiers secteurs concernés par les procédures KYC, mais ils sont loin d’être les seuls.

Une fraude qui s’envole ?

Généralisation du télétravail, multiplication des achats en ligne, montée en puissance des néobanques, avènement des cryptomonnaies : ces dernières années, nos habitudes de travail et de consommation ont drastiquement évolué… au plus grand bonheur des fraudeurs ! Pour eux, en effet, la crise sanitaire de Covid-19 a multiplié les failles et donc les opportunités : du collaborateur distrait aux entreprises fragilisées, ils ont pu et su profiter de l’insécurité générée par la pandémie.

Car les collaborateurs travaillant hors des réseaux sécurisés de l’entreprise n’ont pas représenté l’unique cible des fraudeurs. Pendant la période, les observateurs ont constaté une hausse des vols d’identités synthétiques, des identités créées à partir d’un brassage de vraies et de fausses informations personnellement identifiables.. Sans parler de l’usage massif du phishing ou de la montée en puissance de la fraude sociale. La fraude est partout et n’épargne personne ni aucun secteur.

Un business ouvert 24/24

Ce sentiment est d’autant plus fort, qu’aucun répit ne semble permis. Avant la crise sanitaire, le pic des attaques se situait en début de semaine, puis le nombre d’attaques déclinait jusqu’à atteindre son niveau le plus bas le week-end. Depuis, les habitudes des fraudeurs, comme les nôtres, ont changé. Mardi, jeudi, samedi, … : les jours de semaine n’ont plus aucune importance pour eux. Ils agissent même le week-end et ce, tout au long de la journée, bien aidés il est vrai par l’hyperconnectivité de nos sociétés.

Mais les fraudeurs ne se sont pas contentés d’adapter leurs horaires d’ouverture. Leurs méthodes, elles aussi, se sont ajustées. Désormais, les fraudeurs privilégient la quantité à la qualité, les attaques massives des systèmes informatiques aux coups de poing ciblés. Le problème ? Ce flot d’attaques moins sophistiquées détourne l’attention de la fraude plus rare, mais plus ingénieuse. D’où, toute l’importance pour les entreprises d’automatiser la détection des fraudes. Au risque sinon de ne pas être suffisamment protégées contre les attaques à grande échelle et celles plus sophistiquées.

Le chiffre du jour : 46% des entreprises ont déclaré avoir été victimes de fraude dans les 24 derniers mois.

Des fraudeurs toujours inventifs

Et c’est d’autant plus important que les fraudeurs ne manquent pas d’imagination. En témoigne la fraude à l’identité. Les fraudeurs pourraient, en effet, s’en tenir à la création d’identités hybrides. Pour ce faire, rien de plus “simple” : il suffit de reprendre les éléments d’une identité authentique comme le nom ou le numéro de sécurité sociale et de les modifier assez pour donner l’impression qu’il s’agit bel et bien d’une vraie identité. Le problème ? Les fraudes à l’identité hybride sont faciles à repérer. Elles le sont davantage quand elles contiennent un grand nombre de données réelles. Cela facilite, en effet, le recoupage avec la vraie identité.

Autre type d’usurpation : les fraudes à l’identité synthétique. Avec elles, la détection par simple recoupement des données est moins aisée. Ce qui ne signifie pas qu’il faut s’y résigner ! Mais les processus de vérification d’identité qui répondent aux exigences de la réglementation KYC évitent qu’elles ne passent entre les mailles du filet. Comment ? En combinant vérification de documents d’identité et tests biométriques.

Le coût de la fraude

Se faire sanctionner

Ils évitent aussi, et surtout, aux entreprises et aux organisations de se faire sanctionner. Dans certains secteurs, en effet, le KYC demeure une obligation légale. C’est le cas notamment de la finance, de l’assurance ou des mutuelles. Les réglementations européennes et nationales obligent les acteurs de ces secteurs à contrôler l’identité de leurs clients et la traçabilité de leurs transactions. En cas de manquement ? Le régulateur se montre intraitable. Rien qu’en 2022, la commission des sanctions de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a infligé plus de 14 millions d’euros d’amendes à des institutions financières pour manquement à leurs obligations réglementaires. Parmi les 39 griefs retenus, plus d’un tiers concernait le processus KYC. Les amendes peuvent atteindre des montants importants. Un grand acteur de l’assurance peut en témoigner. Il s’est vu infliger 3,5 millions d’euros de sanction pour des carences relevées en matière de lutte contre le blanchiment et le financement du terrorisme.

Mais la fraude et l’usurpation d’identité ne sont pas des problématiques propres au secteur de la finance ou de l’assurance. L’immobilier, la cryptomonnaie, les télécommunications sont eux aussi concernés par cette question. Par ailleurs, tous ces secteurs, comme ceux également de l’énergie, de la mobilité, de l’assurance ou des jeux en ligne, ne sont pas à l’abri de potentiels fraudeurs qui impliqueraient leurs clients dans des actions litigieuses.

Payer le prix fort

Ils sont tout autant exposés à un autre type de sanctions. Car la fraude coûte très cher aux entreprises. Si l’on en croit le Fonds Monétaire International (FMI), le volume du blanchiment des capitaux dans le monde se situerait entre 2 et 5 % du Produit Intérieur Brut (PIB), soit environ 233 milliards d’euros. Ce qui représente deux fois le budget de la France… On comprend dès lors que la lutte contre ces fraudes pèse lourd dans la stratégie des entreprises.

L’association professionnelle du secteur britannique des services bancaires et financiers, UK Finance, estime quant à elle que les fraudeurs auraient réussi à détourner dans la seule première moitié de 2022 plus de 700 millions d’euros. Du côté du vol d’identité, les chiffres ne sont pas plus rassurants : les fraudes à l’identité synthétique auraient coûté 20 milliards de dollars ! Ne pas opter pour un processus KYC reviendrait ainsi à s’exposer à la double peine… à passer deux fois à la caisse !

Des outils pour lutter efficacement contre la fraude

Prévenir plutôt que guérir

Mais des solutions existent pour lutter efficacement contre la fraude. Premier rempart ? L’onboarding car c’est là que la détection de la fraude doit commencer. Pour un potentiel client, l’onboarding représente, en effet, le premier contact avec une entreprise. C’est pourquoi il est essentiel d’associer à cette étape une interface d’identification et, si possible, la plus accessible qui soit.

Autre conseil : ne pas s’en remettre à une seule et unique approche pour détecter et prévenir la fraude. Les fraudeurs, on l’a vu, redoublent d’ingéniosité pour contourner les systèmes de défense et inventer de nouveaux moyens d’action. En se reposant sur une seule forme de vérification, les entreprises se rendent plus vulnérables. D’où, toute l’importance d’adopter une approche multicouche de la détection des fraudes.

Vérifier à qui l’on a à faire

C’est d’autant plus vrai que les fraudeurs privilégient désormais la quantité à la qualité. Aussi, les entreprises ont-elles tout intérêt à s’en remettre à un tiers de confiance pour intégrer un processus automatisé de KYC. Les solutions, comme celles proposées par be ys, rendent possible la capture en temps réel des documents justifiant l’identité. Les avantages ? Ils sont nombreux ! Mais on peut citer notamment une analyse directe des éléments de sécurité des documents ou encore la reconnaissance automatique du type de document transmis.

Une fois les informations extraites de manière automatique, leur véracité et leur authenticité vont être vérifiées. Chez be ys, nous le faisons deux fois plutôt qu’une ! Une première analyse est assurée par notre IA en quelques secondes à peine. Et si celle-ci se révélait incomplète, nos experts peuvent prendre le relais pour assurer toutes les garanties d’une lutte contre la fraude efficace et d’une reconnaissance identitaire de 100 %. Nous pouvons d’autant plus le garantir que nous vérifions l’identité grâce à des outils de reconnaissance faciale par selfie et par vidéo. Et, vous en conviendrez, c’est un atout que de vérifier en temps réel que la personne derrière son écran est bien celle qu’elle prétend être ! Surtout, dans un contexte de digitalisation et d’omniprésence du distanciel, comme celui dans lequel nous vivons et travaillons.

En résumé

Combien coûte la fraude aux entreprises ?

En plus des sanctions auxquelles elles risquent de s’exposer en ne mettant pas en place de processus KYC, les entreprises paient le prix fort de la fraude. Chaque année, ce serait 233 milliards d’euros qui partiraient en fumée à cause du blanchiment d’argent.

Quelle étape de la relation d’affaire représente un plus grand risque pour les entreprises en matière de fraude ?

Sans aucun doute, l’onboarding !

Par quoi passe une lutte efficace contre la fraude ?

Il n’existe pas de recette unique contre la pause. Mais un processus de vérification d’identité automatisé et bien déployé constitue, pour les entreprises comme pour les clients, un rempart solide contre la fraude et l’usurpation d’identité.

Quels sont les secteurs concernés par le KYC ?

Les secteurs de la banque et de l’assurance sont les premiers secteurs concernés par les procédures KYC, mais ils sont loin d’être les seuls.

KYC : de quoi parle-t-on ?

Ces dernières années, les cagnottes d’anniversaire se sont démocratisées. De bonnes initiatives pour faire de plus gros cadeaux ou éviter les babioles inutiles en proposant, par exemple, de transformer la somme d’argent réunie en don pour une association. Mais, parfois, les intentions les meilleures se voient compromises. Comme ce samedi soir, où l’organisateur de la cagnotte se rend compte qu’il a oublié de faire vérifier son identité. Impossible pour les convives de participer à la cagnotte tant que le processus KYC mis en place par la plateforme ne sera pas honoré…

Anodine, cette anecdote en dit beaucoup sur la place qu’occupe désormais le KYC dans nos vies quotidiennes et dans celles de nombreuses entreprises. Mais quelles fonctions et quels usages se cachent derrière cet acronyme ? Quels sont les secteurs et les entreprises concernées par le KYC ? C’est précisément ce que cet article va essayer de démystifier.

Le processus de connaissance du client, plus connu sous le nom de KYC (Know Your Customer), a pour but de vérifier l’identité du client et de s’assurer de sa probité et de son intégrité face aux réglementations anti-corruption. Ses objectifs “secondaires” ? Prévenir la fraude et l’usurpation d’identité. En d’autres termes, le processus KYC va chercher à vérifier que le client est bien celui qu’il prétend être.

Comment ? En authentifiant et en validant les documents justifiant son identité, en collectant et en analysant de nombreuses données, en s’assurant que le client en question ne figure pas sur des listes noires recensant les fraudeurs, en analysant les transactions financières. Des campagnes dites de “remédiation” sont également prévues pour mettre à jour les données recueillies.

Que dit la loi ?

C’est dans le cadre de la lutte contre le blanchiment de capitaux, le financement du terrorisme et les fraudes en tout genre que le KYC a vu le jour. Plus précisément, c’est au Parlement européen que l’on doit le déploiement du KYC dans de nombreux secteurs au travers des directives LCB-FT. Transposée en droit français en février 2020, la 5ème directive harmonise les niveaux d’information et de vérification d’identité retenus lors du processus KYC. Mais pas seulement. Elle vise également à :

- renforcer le contrôle des informations des clients ;

- élargir l’accessibilité des registres des bénéficiaires effectifs des personnes morales ;

- tracer davantage les transactions provenant de cryptomonnaies ou de cartes prépayées ;

- imposer un devoir de vigilance en cas de transactions inhabituelles.

Dernière en date ? La 6ème directive, entrée en vigueur le 3 décembre 2020 et dont l’apport majeur concerne la définition de 22 infractions criminelles en matière de blanchiment d’argent et de financement du terrorisme et l’alourdissement des sanctions encourues. À ces directives, s’ajoute le règlement eIDAS qui régit l’identification électronique et les services de confiance dans l’Union européenne.

Le KYC : pour qui et pour quoi ?

Qui est concerné par le KYC ?

À l’origine, ces dispositions réglementaires concernaient exclusivement le secteur financier. En effet, pour éviter que des scandales d’évasion fiscale comme les Panama Papers se multiplient ou que les banques soient impliquées dans des activités financières illégales, il devenait nécessaire de mettre en place des processus pour contrôler l’identité des clients ainsi que l’utilisation de leurs capitaux. En jeu ? La protection des banques mais pas seulement. Pour les clients et les marchés financiers aussi, les processus KYC constituent un véritable rempart contre la fraude et l’ensemble des délits financiers.

Si l’objectif principal reste de prévenir les activités criminelles, les avantages apportés par l’adoption d’une solution KYC procure aux banques et aux institutions financières sont nombreux. Elle leur permet ainsi de :

- répondre aux exigences légales ;

- automatiser les processus ;

- améliorer l’expérience client ;-

- renforcer la confiance dans l’organisation.

Quels défis relevés avec le KYC ?

Des avantages évidents qui ne font pas moins du KYC une obligation légale pour le secteur financier. La difficulté ? Les directives européennes de conformité KYC et les exigences en matière de Customer Due Diligence ne cessent d’évoluer. De quoi les transformer en charge de plus en plus difficile à respecter.

Mais les banques et les intuitions financières ont conscience que les règles du jeu ont changé. Aujourd’hui, la vérification de l’identité s’effectue à distance et non plus en face-à-face comme c’était la norme auparavant. Augmentation de la pression réglementaire, explosion des coûts de mise en œuvre et de maintenance, nécessité d’améliorer l’expérience client : autant de nouveaux défis auxquels la vérification humaine seule ne plus relever.

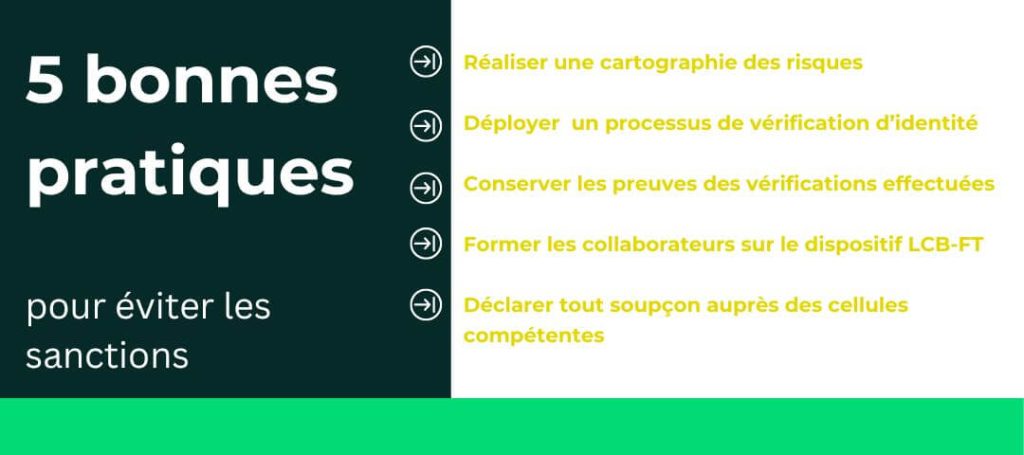

4 risques en cas de non-vérification de l’identité :

- se faire sanctionner ;

- payer le prix fort en cas de fraude ;

- perdre la confiance de ses clients ;

- réduire ses parts de marché.

Quels usages autour du KYC ?

Autant de défis que les banques et les institutions financières ne sont pas les seules à devoir affronter ! En France, l’article 561-1 du Code monétaire et financier (CMF) oblige les organismes d’assurance et les mutuelles à appliquer des procédures de collecte de renseignement sur la relation client. Un processus KYC fiable, vous l’aurez compris, doit permettre d’authentifier et de valider tout document justifiant l’identité d’une personne. Le but ? S’assurer que cette dernière est bien celle qu’elle prétend être et parfois aussi garantir qu’elle a bien l’âge qu’elle prétend avoir. Ce qui peut s’avérer essentiel si votre activité requiert que vos utilisateurs soient majeurs.

Mais le KYC compte d’autres usages encore :

- la personnalisation des services et des contrats offerts au client ;

- la sécurisation des échanges entre particuliers ;

- la vérification de la fiabilité et de l’intégrité des vendeurs sur une marketplace ;- …

Ainsi, désormais, l’importance du KYC s’étend bien au-delà du seul secteur financier. Le blanchiment d’argent n’est pas une problématique propre à ce dernier. L’immobilier, la cryptomonnaie, les télécommunications sont eux aussi concernés par cette question. Par ailleurs, tous ces secteurs, comme ceux également de l’énergie, de la mobilité, de l’assurance, des jeux en ligne, des paris sportifs ou de l’économie collaborative ne sont pas à l’abri de potentiels fraudeurs qui impliqueraient leurs clients ou utilisateurs dans des actions litigieuses.

Mais le KYC ne se contente pas de s’adresser à tous types de secteurs d’activité. Il se diversifie également en prenant de nouvelles variantes :

- Know Your Business : qui concerne notamment les marketplaces, soucieuses de vérifier des informations relatives à des personnes morales, à des entreprises ;

- Know Your Patient : qui permet au médecin de vérifier que le patient qu’il reçoit en téléconsultation est bien celui qu’il prétend être ;

- Know Your Supplier : qui permet de vérifier l’identité de son fournisseur ;

- Know Your Partner : qui permet de mieux connaître les partenaires à qui l’on s’adresse ;

- Know Your Employee : qui permet à un DRH de vérifier l’identité de ses nouvelles recrues.

Ainsi, le KYC se décline en de multiples usages et concerne potentiellement l’ensemble des secteurs d’activité.

En résumé

Pour quels secteurs d’activité le KYC représente une obligation légale ?

Les banques et les institutions financières comme les organismes d’assurance et les mutuelles sont contraints par les réglementations européennes et nationales de mettre en place des processus de vérification de l’identité de leurs clients.

Quels sont les nouveaux usages du KYC ?

Parmi ces nouveaux usages, on peut citer notamment : la vérification de l’âge des utilisateurs d’une application de paris sportifs, la personnalisation des services et des contrats d’assurance, la sécurisation des échanges entre particuliers sur une plateforme d’économie collaborative, la vérification de la fiabilité et de l’intégrité des vendeurs sur une marketplace.

Qui est concerné par le KYC ?

Et bien, aujourd’hui on peut sans fléchir répondre : tout le monde ! Le processus KYC s’adresse, en effet, à de nouveaux acteurs dans tous types de secteurs d’activités et ce pour de multiples usages.

Avis électronique : un nouveau mode de communication pour les syndics de copropriété

Ce décret permet aux syndics de copropriété de passer à l’ère numérique en envoyant aux copropriétaires leurs communications réglementées par voie numérique en s’appuyant sur l’avis électronique

Le premier semestre ouvre la saison des assemblées générales de copropriétaires. En effet selon la loi de 1965, en son article 14-1, elles doivent être organisées dans un délai de six mois à compter du dernier jour de l’exercice comptable précédent.

Chaque copropriétaire doit être convoqué individuellement par le syndic de copropriété. À savoir que cette convocation doit être adressée au moins 21 jours calendaires avant la date de l’assemblée générale.

L’occasion d’accélérer votre transformation digitale et de répondre au nouveau besoin de communication des copropriétaires. Découvrez dans cet article ce qu’est l’avis électronique ainsi que ses nombreux bénéfices.

Qu’est-ce que l’avis électronique ?

Ce nouveau mode de notification, appelé avis électronique, est un e-mail certifié et horodaté qui offre de nombreux avantages, notamment une simplification des procédures et une économie de temps. Ce mode de communication a été spécialement conçu pour les syndics de copropriété pour simplifier l’envoi de certaines communications réglementées.

Quand peut-on utiliser l’avis électronique ?

Cette solution sur-mesure peut être utilisée dans 3 situations, à savoir :

- Les convocations aux assemblées générales

- Les procès-verbaux d’assemblées générales

- Les mises en demeure en copropriété

Le destinataire peut accuser réception de l’envoi par un simple clic dans un délai de 21 jours sans avoir besoin de s’identifier pour récupérer son envoi. Il est en fini des impressions et des déplacements en bureau de poste pour déposer et récupérer le recommandé. L’avis électronique est conservé à minimum 1 an ainsi que les preuves associées et les pièces jointes.

Quelles sont les preuves associées à l’avis électronique

Au même titre que tout type de recommandé électronique, l’avis électronique s’appuie sur un certain nombre de preuves qui sont émises en quelques minutes après l’envoi de l’avis électronique.

Les preuves émises sont :

- La preuve de dépôt : elle vient attester de l’envoi d’un avis électronique et reste accessible pendant 1 dans l’espace client sécurisé.

- La preuve de transmission : ce document garantit la bonne remise de l’avis électronique sur la boîte e-mail du destinataire. C’est un peu l’équivalent de l’avis de passage pour faire courir les délais légaux.

- La preuve de réception : il s’agit de la preuve qui atteste que le courrier a bien été réceptionné par le destinataire.

Quelles sont les démarches pour adresser un avis électronique ?

Avant d’adresser un avis électronique, il est nécessaire de recueillir en amont le consentement de chaque destinataire. Il s’agit en effet d’un prérequis légal qui est à la charge de l’expéditeur.

Même si cette étape peut sembler fastidieuse, elle permet de vérifier :

- La validité de l’adresse e-mail du destinataire

- La capacité du destinataire à accuser réception de l’avis électronique

Des solutions digitales existent pour permettre aux syndics de copropriété de simplifier et d’accélérer cette phase de collecte des consentements.

La solution be ys propose à ce titre une solution directement accessible dans l’espace client pour gérer cela de façon fiable et rapide. Des rapports viennent également compléter le dispositif pour visualiser en un coup d’œil le statut des consentements (validé, refusé, en attente.). Le gestionnaire de copropriété peut ainsi réaliser un ciblage précis pour relancer les copropriétaires en attente. Avec ce type de plate-forme, il est donc très facile d’apporter la preuve du consentement.

Preuve qui peut être portée en justice en cas de contentieux grâce à son horodatage et son cachet numérique qui atteste que l’expéditeur a obtenu le consentement explicite du destinataire.

Avec be ys, la solution est hébergée sur notre cloud souverain ISO 27001 et HDS pour assurer l’intégrité des données et garantir leur protection.

À savoir que le consentement peut être obtenu n’importe quand mais doit surtout être recueilli avant l’envoi de l’avis électronique. Une fois cette démarche effectuée, le gestionnaire de copropriété pourra très facilement envoyer les avis électroniques.

À noter que si un propriétaire a déjà transmis son consentement à un autre syndic de copropriété, il sera nécessaire de le recueillir à nouveau. En effet, celui-ci n’est pas valable que pour un expéditeur donné.

Quelle est la valeur juridique d’un avis électronique ?

L’avis électronique bénéficie d’une protection juridique équivalente à celle d’une lettre recommandée avec accusé de réception pour les convocations d’assemblée générale, les procès-verbaux d’assemblée générale et les mises en demeure.

Quel est le coût de l’avis électronique ?

Si l’on prend les tarifs d’une lettre recommandée papier, l’avis électronique est en moyenne 4 fois moins cher. À cela s’ajoutent les économies liées à l’impression car il n’est plus nécessaire d’imprimer. L’économie réalisée est certes un point déterminant mais n’oublions pas que l’avis électronique s’inscrit aussi dans une démarche écologique avec la notion du 0 papier.

Est-il possible de refacturer un avis électronique aux copropriétaires ?

Nettement moins coûteux que le recommandé papier et électronique, l’avis électronique peut lui aussi être refacturé aux copropriétaires. L’opportunité financière est donc double : gain de temps et économie financière. Les copropriétaires seront encore plus satisfaits de cette décision, car elle leur permettra d’économiser quelques euros sur leurs dépenses.

La lettre recommandée électronique pour vos autres courriers

En dehors des 3 cas de figure mentionnés plus haut, la lettre recommandée électronique peut remplacer sa jumelle papier. Elle vous assure les mêmes garanties légales. Tout comme l’avis électronique, la lettre recommandée en ligne offre elle aussi de nombreux avantages, que nous vous invitons à découvrir dans notre précédent article.

KYC : mapping des réglementations européennes

La réglementation comme outil de lutte contre la fraude et le blanchiment

Immobilier, cryptomonnaie, énergie, mobilité, assurance, télécommunications, paris sportifs, jeux en ligne : nombreux sont les secteurs d’activité concernés par les processus KYC (Know Your Client) de vérification d’identité… et les obligations légales associées. Et que dire du domaine de la finance ? Celui-là même à l’origine de la mise en place des procédures KYC dans le cadre de la lutte contre le blanchiment de capitaux et le financement du terrorisme fixé par la directive européenne LCB-FT. Mais si, aujourd’hui, les entreprises et les organisations ont conscience de l’importance de se mettre en conformité avec la réglementation et donc de s’intéresser au KYC, elles sont moins familières de l’éventail d’obligations qui leur incombent. Pas de panique. Cet article se propose précisément de passer en revue l’ensemble des réglementations européennes relatives au KYC.

Une réglementation qui ne date pas d’hier

Les institutions européennes n’ont pas attendu le scandale des Panama Papers ni la recrudescence du terrorisme à travers le monde pour s’affronter aux problèmes du blanchiment d’argent, de la fraude ou du financement du terrorisme. Ces questions sont au cœur des travaux du Parlement européen depuis plus de 30 ans et la publication, en 1991, de la première directive sur la lutte contre le blanchiment (LCB).

En 2005, et en réponse notamment aux attaques du 11 septembre, le dispositif se renforce et englobe le financement des activités terroristes. Ces deux premières directives constituent le socle de la réglementation LCB-FT. Son objectif ? Définir les activités de blanchiment d’argent et de financement du terrorisme ainsi que les sanctions attenantes pour l’ensemble des pays membres de l’Union européenne (UE). La 4ème directive, transposée en droit français en 2016, précise quant à elle les modalités de l’identification et de la vérification de l’identité des clients. Elle impose également des mesures de vigilance à l’entrée et tout au long de la relation d’affaires.

La 5ème directive LCB-FT : un tournant majeur

Mais très vite, ces directives se sont révélées obsolètes. Et, cette fois-ci, les scandales d’évasion fiscale comme la menace terroriste n’y sont pas tout à fait étrangers… Ils ont sans aucun doute précipité l’adoption, en mai 2018, de la 5ème directive, bien aidés, il est vrai, par la transformation des habitudes de consommation et l’essor des cryptomonnaies et autres néobanques.

Transposée en droit français en février 2020, cette directive harmonise les niveaux d’information et de vérification d’identité retenus lors du processus KYC. Mais pas seulement. Elle vise également à :

- renforcer le contrôle des informations des clients ;

- élargir l’accessibilité des registres des bénéficiaires effectifs des personnes morales ;

- tracer davantage les transactions provenant de cryptommaines ou de cartes prépayées ;

- imposer un devoir de vigilance en cas de transactions inhabituelles.

La 6ème directive LCB-FT : la dernière née

Dernière en date ? La 6ème directive, entrée en vigueur le 3 décembre 2020 et dont l’apport majeur concerne la définition de 22 infractions criminelles en matière de blanchiment d’argent et de financement du terrorisme et l’alourdissement des sanctions encourues. Amendes pénales ou non, peine d’emprisonnement de 4 ans pour les particuliers et les personnes physiques représentant ou ayant pouvoir de décision au nom de personnes morales, exclusion temporaire de l’assistance sociale, interdiction temporaire d’exercer des activités commerciales, confiscation des activités commerciale, exclusion de l’accès au financement public, etc. : le catalogue des sanctions s’est élargi.

Et ces sanctions sont appliquées. En effet, le régulateur se montre intraitable à l’égard de ceux et celles qui voudraient se soustraire à leurs obligations. Rien qu’en 2022, la commission des sanctions de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a infligé plus de 14 millions d’euros d’amendes à des institutions financières pour manquement à leurs obligations réglementaires. Parmi les 39 griefs retenus, plus d’un tiers concernait le processus KYC. Les amendes peuvent atteindre des montants records. Un grand acteur de l’assurance s’est ainsi vu infliger 3,5 millions d’euros de sanction pour des carences relevées en matière de lutte contre le blanchiment et le financement du terrorisme.

Une réglementation garante de la confiance numérique

La protection des données personnelles : l’enjeu du siècle

Vérifier l’identité de ses clients et utilisateurs est donc essentiel pour les entreprises. Mais cette vérification implique non seulement de collecter et d’analyser un nombre considérable de données confidentielles mais aussi de les traiter et de les stocker. Ce qui n’est pas sans soulever des difficultés. Car, aujourd’hui, la protection des données personnelles constitue un sujet sensible que les entreprises ne sauraient plus ignorer.

Le Règlement général sur la protection des données (RGPD) vise précisément à encadrer le traitement des données personnelles sur le territoire de l’UE. Comment ? En imposant aux entreprises de protéger les données personnelles qu’elles manipulent et, du même coup, la vie privée des citoyens européens. Ce règlement s’applique à toutes les transactions ayant lieu entre les frontières de l’UE et à toutes les données personnelles appartenant à des résidents de l’UE et ce, peu importe que ces données soient traitées par des entités extra-européennes. Il concerne tout particulièrement les données collectées lors d’un processus KYC qu’il s’agisse de caractéristiques physiques ou biologiques ou de données biométriques (empreintes digitales, reconnaissances faciales). D’où toute l’importance que le fournisseur de solution KYC ait fait le choix, comme be ys, de stocker ces données sensibles sur un cloud souverain plutôt que de déléguer ce traitement à une entreprise tierce.

PSD 2 : la sécurisation des opérations et des activités en ligne… de mire

Autre sujet épineux ? La sécurité des opérations et des activités en ligne. Sur le sol européen, l’enjeu est immense puisqu’il concerne un marché de plus de 500 000 millions d’utilisateurs. Comme son prédécesseur, la 1ère directive européenne sur les services de paiement (Payment Services Directive), la norme PSD2 vise à encadrer l’accès à la banque en ligne et à renforcer la sécurité des paiements électroniques. Pour ce faire, elle poursuit un double objectif :

- accroître la protection des consommateurs en ligne ;

- faciliter l’accès au marché européen des entreprises grâce à la standardisation des processus liés aux paiements électroniques.

La directive PSD2 lutte elle aussi à lutte LCB-FT grâce à l’introduction, pour quasiment tous les paiements électroniques, de la SCA (Strong Customer Authentication soit, en français dans le texte, “authentification forte du client”), un processus d’identification à double facteur”. Pour être considérés comme “sûrs”, les paiements électroniques doivent inviter les utilisateurs et clients à réaliser au moins deux des étapes suivantes :

- fournir un gage de connaissance (numéro PIN ou mot de passe) ;

- s’identifier avec un objet de paiement physique ou par son téléphone ;

- valider le paiement à l’aide de données biométriques (empreinte digitale ou identification vocale).

Bon à savoir :

Trois projets de textes visent à réformer actuellement le marché européen des paiements en ligne autour de deux objectifs : une révision de la directive sur les services de paiement (PSD 3 et le Règlement sur les services de paiement) et la mise en place d’un cadre législatif pour permettre l’accès aux données financières (FIDA).

eIDAS 2.0 : un game changer pour la vérification d’identité

En 2022, la Commission européenne a proposé de réviser le règlement eIDAS qui régissait depuis 2014 l’identification électronique et les services de confiance dans l’Union européenne. L’enjeu de cette révision ? Renforcer la sécurité et la résilience des systèmes d’identification numérique européens, faciliter l’utilisation de l’identité numérique dans de nouveaux domaines et améliorer la coopération entre les États membres.

Concrètement, eIDAS 2.0 va :

- créer un portefeuille d’identité numérique pour tous les résidents de l’Union européenne (European Digital identity Wallet) et donc un espace unique où seront regroupées les données liées à l’identité numérique de chaque personne ;

- permettre aux citoyens européens d’accéder à des services publics et privés dans toute l’UE grâce à une identité numérique unique ;

- confirmer l’importance du KYC pour garantir que les identités électroniques émises conformément à eIDAS sont authentiques et vérifiables ;

- renforcer les exigences de sécurité pour les acteurs de la confiance numérique ;

- améliorer encore davantage la sécurité des échanges électroniques.

Pour les entreprises, la création du portefeuille d’identité numérique est le gage de nouvelles opportunités et d’une expérience consommateur simplifiée. Les consommateurs pourront partager les informations nécessaires plus rapidement et de manière plus sécurisée. Un gain de temps et d’argent pour les entreprises qui participera à simplifier et sécuriser leurs échanges et donc à renforcer la confiance de leurs clients.

Une réglementation européenne mise en œuvre

La France face à ses obligations

Si elles sont prises au niveau de l’UE, les directives européennes relatives à la lutte contre le blanchiment de capitaux et le financement du terrorisme doivent être transposées en droit national. Les États membres peuvent choisir de renforcer leur dispositif réglementaire. Pour la France, on citera notamment :

- la Loi Sapin II du 8 novembre 2016 pour la transparence, l’action contre la corruption et la modernisation de la vie économique ;

- l’arrêté du 3 novembre 2014 relatif au contrôle interne des entreprises du secteur de la banque, des services de paiement et des services d’investissement soumises au contrôle de l’Autorité de contrôle prudentiel et de résolution ;

- le décret du 18 avril 2018 renforçant le dispositif de lutte contre le blanchiment de capitaux et le financement du terrorisme.

Le Code monétaire et financier (CMF) établit d’autres obligations dont une obligation de vigilance pour tous les professionnels visés par son article L. 561-1. Ces derniers doivent s’assurer de mettre en place des contrôles à l’entrée en relation d’affaires avec un tiers ainsi que des dispositifs adaptés pour vérifier l’identité de leurs clients. Pour cela, ils peuvent se fier à différents documents et faire appel à une solution de confiance pour automatiser leur processus KYC pour s’assurer que leur client est bien celui ou celle qu’il prétend être.

Ailleurs en Europe

Pour choisir leurs prestataires de confiance, les entreprises peuvent s’en remettre à des référentiels nationaux d’exigences destinés aux Prestataires de Vérification d’Identité à Distance comme le PVID en France ou le VDG (Vertrauensdienstegesetz) en Allemagne.

D’ailleurs, notre tour d’horizon ne serait pas complet, si nous ne faisions pas mention des réglementations en vigueur dans les pays voisins de la France :

- Allemagne : la Geldwäschegesetz (loi sur le blanchiment d’argent qui énonce les exigences AML/KYC/KYB pour les banques et les autres entités financières) ;

- Belgique : la loi du 18 septembre 2017 relative à la prévention du blanchiment de capitaux et du financement du terrorisme et à la limitation de l’utilisation des espèces ;

- Luxembourg : la loi du 12 novembre 2004 relative à la lutte contre le blanchiment et contre le financement du terrorisme (Loi LBC-FT) ;

- Pays-Bas : le Wet ter voorkoming van witwassen en terrorismefinancierung (loi sur la prévention du blanchiment d’argent et du financement du terrorisme) ;

- Suisse : la loi sur le blanchiment d’argent (LBA) ;

- …

Pour aller plus loin encore

Et si nul n’est censé ignorer la loi, les entreprises, quel que soit leur secteur d’activité, seront bien inspirées de jeter un œil :

- aux recommandations du Groupe d’action financière (GAFI) reconnues comme les normes internationales en matière en lutte contre le blanchiment de capitaux et le financement du terrorisme ;

- aux listes noires et grises du GAFI ; aux listes des personnes politiquement exposées ;

- aux recommandations de TRACFIN, la cellule de renseignement français chargé de la lutte contre les fraudes et le financement du terrorisme ;

- aux recommandations de l’Autorité des marchés financiers (AMF) notamment pour les sociétés de gestion de portefeuille, les entreprises d’investissement ou les conseillers en investissements financiers ;

- aux guidelines de l’ACPR qui forment le socle du KYC et ont notamment fait émaner le principe du « Complain or Explain ».

Ces recommandations, non contraignantes, fournissent une bonne basse pour se mettre en conformité avec les différentes réglementations européennes, lutter efficacement contre la fraude, le blanchiment d’argent ou le financement du terrorisme et, accessoirement, éviter les sanctions… de la part des autorités compétentes comme des clients !

En résumé

Si l’on devait ne retenir que 4 dispositions, lesquelles mentionner ?

En plus de la 6ème directive, le Règlement eIDAS 2.0, le Règlement Général sur la Protection des Données (RGPD) et le Payment Services Directive 2 (PSD2) viennent renforcer la réglementation européenne pour lutter contre les fraudes en tout genre et garantir un cadre de confiance aux consommateurs comme aux entreprises.

Quel est le rapport entre le processus KYC et ces réglementations européennes ?

Aucun secteur d’activité n’est à l’abri de potentiels fraudeurs qui impliqueraient clients et utilisateurs dans des actions litigieuses. Mais en vérifiant en temps réel que la personne derrière son écran est bien celle qu’elle prétend être, un processus KYC permet tout autant de prévenir toute tentative d’usurpation que ce soit au travers d’un vol de documents ou de celui de données.

Que va changer eIDAS 2.0 ?

La principale innovation introduite par eIDAS 2.0 réside dans la création d’un portefeuille d’identité numérique pour tous les résidents de l’Union européenne (European Digital identity Wallet) et donc d’un espace unique où seront regroupées les données liées à l’identité numérique de chaque personne.

Pourquoi opter pour l’envoi d’une lettre recommandée en ligne ?

De multiples avantages

L’envoi d’une lettre recommandée en ligne présente de nombreux avantages pour les particuliers et les entreprises. Tout d’abord, il simplifie le processus d’envoi de courrier en évitant le recours au service postal traditionnel. Grâce à la plateforme numérique, il est possible d’effectuer cette transaction en ligne, ce qui permet un gain de temps considérable.

En outre, l’envoi d’une lettre recommandée en ligne garantit un niveau élevé de sécurité et de confidentialité. Les plateformes en ligne utilisent des protocoles de sécurité avancés pour protéger les informations personnelles et confidentielles des utilisateurs. Chaque envoi est accompagné d’un avis de réception électronique, fournissant ainsi une preuve incontestable de l’envoi et de la réception de la lettre recommandée.

Un autre avantage important de l’envoi d’une lettre recommandée en ligne est la possibilité de suivre l’état de l’envoi en temps réel. Les utilisateurs peuvent vérifier à tout moment l’avancement de leur envoi, de la réception de la lettre par la plateforme jusqu’à sa livraison au destinataire. Cette fonctionnalité offre une tranquillité d’esprit et permet de s’assurer que la lettre est bien acheminée.

La Lettre recommandée en ligne, un service tout compris ! Avec de nombreux avantages :

Lorsque vous choisissez d’envoyer une lettre recommandée en ligne, vous bénéficiez d’un service complet et avantageux. Les plateformes en ligne proposent généralement une gamme de services supplémentaires pour faciliter l’envoi de vos lettres recommandées. Certaines solutions vont jusqu’à proposer un service pour gérer les consentements. Étape incontournable qui doit être effectuée avant d’adresser tous types de recommandés. Vous vous déchargez ainsi de toutes contraintes légales en confiance cela à votre prestataire. Avant de sélectionner votre partenaire, vérifiez que la gestion des consentements fait partie des services intégrés dans la plate-forme.

Ensuite, les plateformes en ligne offrent différentes options d’envoi. Vous pouvez choisir d’envoyer une lettre recommandée avec avis de réception ou une lettre recommandée avec accusé de réception. Vous pouvez également choisir le mode de livraison, qu’il s’agisse d’un envoi en recommandé simple ou en recommandé avec suivi.

Enfin, l’envoi d’une lettre recommandée en ligne permet de réaliser des économies. Les tarifs proposés par les plateformes en ligne sont souvent plus avantageux que ceux pratiqués par les bureaux de poste traditionnels. De plus, vous évitez les frais de déplacement et gagnez du temps en effectuant l’envoi depuis chez vous ou votre lieu de travail.

Que faire en cas de litige ?

En cas de litige concernant l’envoi d’une lettre recommandée en ligne, il est important de connaître les démarches à suivre. Dans un premier temps, il est recommandé de contacter directement la plateforme en ligne auprès de laquelle vous avez effectué l’envoi. La plupart des plateformes disposent d’un service client réactif qui pourra vous aider à résoudre le problème.

Si le litige persiste, vous pouvez également faire appel à des organismes de médiation ou à des associations de consommateurs. Ces organismes pourront vous conseiller et vous accompagner dans vos démarches pour résoudre le litige.

Il est également important de conserver toutes les preuves liées à l’envoi de la lettre recommandée en ligne, telles que les avis de réception électroniques et les échanges de correspondance avec la plateforme en ligne. Ces éléments seront essentiels pour prouver votre bonne foi en cas de litige.

Les spécificités d’une lettre recommandée électronique

Une lettre recommandée électronique présente certaines spécificités par rapport à une lettre recommandée traditionnelle. Tout d’abord, elle est envoyée de manière entièrement dématérialisée, ce qui signifie qu’il n’y a pas de support papier. Cela permet de réduire l’impact environnemental de l’envoi et de faciliter le stockage des documents.

De plus, une lettre recommandée électronique est généralement accompagnée d’un certificat électronique, qui garantit l’intégrité et l’authenticité du document. Ce certificat permet de prouver que la lettre n’a pas été modifiée depuis son envoi et qu’elle provient bien de l’expéditeur.

Enfin, l’envoi d’une lettre recommandée électronique offre une traçabilité complète. Chaque étape de l’envoi est enregistrée et peut être consultée à tout moment. Cela permet de suivre précisément le parcours de la lettre, de sa création à sa réception par le destinataire.

En conclusion, l’envoi d’une lettre recommandée en ligne présente de nombreux avantages, tels que la commodité, la sécurité et le suivi en temps réel. Les plateformes en ligne proposent également des services tout compris, avec des options d’envoi flexibles et des tarifs avantageux. En cas de litige, il est important de contacter la plateforme en ligne et de conserver toutes les preuves. Les lettres recommandées électroniques ont leurs propres spécificités, telles que l’absence de support papier et la traçabilité complète.

Découvrez notre plate-forme pour vous permettre d’envoyer tous types de recommandés électroniques